معافیت مالیات حقوق 1401

معافیت مالیات حقوق و نرخ آن هر ساله یک مسئله مهم برای تمامی مشمولان است و در واقع همه مودیان در ابتدای سال منتظر اعلام بخشنامه مراجع قانونی در خصوص میزان معافیت مالیات حقوق و چگونگی محاسبه آن هستند.

اما در میان همه مودیان و مشمولان، مالیاتِ کارگران و افرادی که در کارخانههای تولیدی یا خدماتی کار میکنند به دلیل اینکه سطح درامد پایین تری دارند از اهمیت خاصی برخوردار بوده و همیشه مورد توجه رسانهها قرار گرفته است.

اینکه نمایندگان کارگران چقدر میتوانند حقوق کارگران را رعایت کنند و چقدر شرایط اقتصادی و تورم موثر است همه بستگی به کمسیون تعیین کننده مالیاتها دارد و در نهایت خروجی این کمسیون الزامات قانونی را به همراه دارد؛ و کارفرمایان موظف میشوند قبل از پرداخت حقوق کارگران خود مالیات تکلیفی آن را کسر کرده و باقی مانده حقوق را به حساب آنها واریز نمایند.

طبق ماده 82 قانون مالیاتهای مستقیم درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران برحسب مدت یا کار انجام یافته به طور نقد یا غیرنقد تحصیل میکند مشمول مالیات بر درامد حقوق است.

مالیات حقوق یکی از بارزترین و رایجترین انواع مالیات در کشور ما است. پرداخت مالیات بارزترین هدف در تئوریهای مالیاتی است که منجر به توزیع عادلانه درآمد میگردد.

در نظام مالیاتی کشور، مالیات حقوق جزئی از بخشهای مالیات بردرآمد است. مالیات بر حقوق در ردیف مالیاتهای مستقیم قرار داشته و با نسبت خاصی از درآمد شخصی تعیین میشود.

طبق ماده یک قانون مالیاتهای مستقیم، تمام افراد حقیقی و حقوقی که در داخل کشور با فعالیت اقتصادی، خدماتی و غیره درآمد کسب میکنند، مشمول پرداخت مالیات هستند. مالیات بر حقوق از نظر حجم، ثبات، کارایی و سهولتی که در وصول دارد از اهمیت بسزایی برخوردار است.

در یک دسته بندی کلی مالیات به دو دسته مستقیم و غیرمستقیم تقسیم میشود:

مالیات مستقیم: مالیاتهای که مستقیماً از دارایی و درآمد اشخاص (حقیقی یا حقوقی) حاصل میشود؛ نظیر مالیات بر درآمد حقوق و مالیات بر دارایی.

مالیات غیرمستقیم: مالیاتی که به قیمت کالا و خدمات تعلق میگیرد و به مصرف کننده منتقل میشود. نظیر مالیات بر ارزش افزوده و مالیات واردات

طبق ماده 86 قانون مالیاتهای مستقیم (ق.م.م) و تبصره این ماده، مالیات بر حقوق جز مالیاتهای تکلیفی محسوب میشود. مالیات تکلیفی بدین معناست که شناسایی مبلغ و پرداخت مالیات حقوق پرسنل به عهده پرداختکننده حقوق (کارفرما) است و پرسنل در قبال مالیات بر درآمد حقوق وظیفهای ندارند. شرکتها میتوانند به کمک نرم افزار حقوق و دستمزد، به راحتی محاسبه مالیات حقوق را انجام دهند.

طبق اخبار رسیده از بهارستان نمایندگان مجلس سقف معافیت مالیات حقوق 1401 کارمندان را تعیین کردند.

نمایندگان در جلسه علنی در جریان بررسی بخش درآمدی لایحه بودجه سال ۱۴۰۱ کل کشور، با بند (۵) تبصره (۱۲) ماده واحده لایحه بودجه ۱۴۰۱ با ۱۶۲ رأی موافق، ۵۹ رأی مخالف و ۴ رأی ممتنع از مجموع ۲۴۲ نماینده حاضر در جلسه موافقت کردند.

یا تصویب نمایندگان سقف معافیت مالیات حقوق 1401 موضوع ماده(۸۴) قانون مالیاتهای مستقیم در سال ۱۴۰۱ مبلغ ششصد و هفتاد و دو میلیون (۶۷۲,۰۰۰,۰۰۰)ریال تعیین شد.

جزء (۵) بند (الف) تبصره (۱۲) لایحه بودجه ۱۴۰۱ که به تصویب نمایندگان رسید به این شرح است:

۵- سقف معافیت مالیات حقوق 1401 موضوع ماده(۸۴) قانون مالیاتهای مستقیم در سال ۱۴۰۱ مبلغ ششصد و هفتاد و دو میلیون (۶۷۲,۰۰۰,۰۰۰)ریال تعیین میشود.

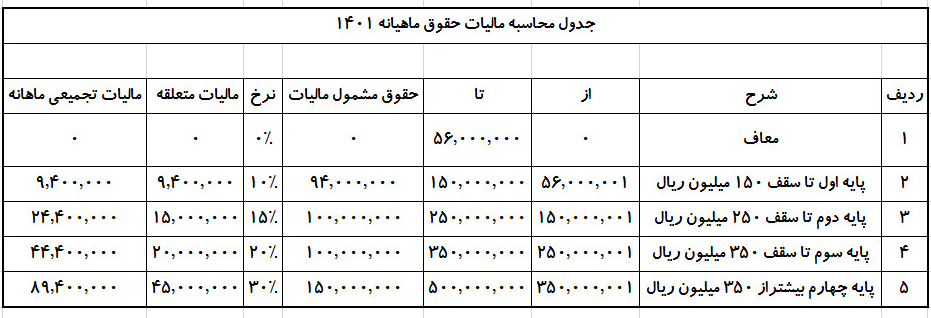

نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از مجموع مندرج در احکام کارگزینی شامل حق شغل، حق شاغل، فوق العاده مدیریت و فوق العاده مستمر و غیر مستمر و سایر پرداختیها و کارانه به استثنای عیدی پایان سال به شرح زیر میباشد:

۱-۵- نسبت به مازاد ششصد و هفتاد و دو میلیون (۶۷۲,۰۰۰,۰۰۰)ریال تا یک میلیارد و هشتصد میلیون (۱,۸۰۰,۰۰۰,۰۰۰)ریال، ۱۰ درصد

۲-۵- نسبت به مازاد یک میلیارد و هشتصد میلیون (۱,۸۰۰,۰۰۰,۰۰۰)ریال تا سه میلیارد (۳,۰۰۰,۰۰۰,۰۰۰)ریال، ۱۵ درصد

۳-۵- نسبت به مازاد سه میلیارد (۳,۰۰۰,۰۰۰,۰۰۰)ریال تا چهار میلیارد و دویست میلیون (۴,۲۰۰,۰۰۰,۰۰۰)ریال،۲۰ درصد

۴-۵- نسبت به مازاد چهارمیلیارد و دویست میلیون (۴,۲۰۰,۰۰۰,۰۰۰)ریال به بالا، ۳۰ درصد